La realidad de los medios en números: ¿por qué el reporte de WAN-IFRA representa optimismo para la industria?

Universal Music Group y Spotify firman acuerdo multianual; Bad Bunny supera las mil 500 millones de reproducciones en Spotify; Netflix, la productora con más nominaciones en los Premios Oscar

Storybakers:

No es la audiencia la que lo exige.

Es el dinero que se está yendo hacia otros conductos.

Es la monetización la que dicta el camino.

Esta vez con una alineación prometedora entre el deber ser y el flujo de dinero para que la misión se siga cumpliendo.

En medio del pesimismo generalizado en torno a la industria de los medios de comunicación, emergen tendencias que hacen ver que sí que hay un futuro para los medios.

Un futuro, además, alineado al propósito.

No a un algoritmo.

No a un capricho de un multimillonario de la tecnología.

No al hallazgo de un camino para pervertir sistemas que nos ayuden a que la audiencia nos descubra aunque el encuentro con el producto final resulte insatisfactorio.

En su más reciente entrega del informe anual “World Press Trends Outlook 2024-2025”, WAN-IFRA muestra cómo se ven los medios más saludables en esta era de tormentas constantes.

Emergen como principales tendencias una obviedad y un dato para accionar de inmediato.

La obviedad es que la generación de ingresos a través de los impresos está por debajo del 50%.

Se ubica, en realidad, en el 44.6% de acuerdo a este informe anual basado en datos de más de 240 ejecutuvos en 85 países.

Un 23.8% de los ingresos se generan a través de la circulación.

Un 20.8% de la publicidad en los impresos.

El dato para accionar es tan amplio que de plano han optado por colocarlo como “Otros” con un 23.8%.

En ese otros se incluye eventos, membresías, e-commerce y licenciamiento de contenido entre otros.

Si atendemos a los números, la publicidad digital y las suscripciones (digital circulation) representan el mismo porcentaje de ingresos.

Se trata, en este caso, de un aumento del 7% con respecto al informe anterior.

En lo que refiere a esas otras fuentes de ingresos, los eventos son los grandes ganadores.

Lo más atractivo, pese a esa diferencia de trece puntos porcentuales y el resto de rubros incluidos en el informe es que muchas de estas actividades están directamente relacionadas.

Un evento, por ejemplo, puede estar relacionado al ofrecimiento de servicios profesionales o ser parte de una membresía.

La generación de data o inteligencia, que aparece en este informe con un 7%, puede también estar dentro de ese combo de servicios en medios cada vez más enfocados en atender las necesidades de la audiencia.

Si quedan dudas respecto a que este enfoque representa esperanza para el periodismo, las mismas se disipan al descubrir que la inversión más significativa en el presupuesto de los medios se destina a la producción de contenido con un 36.9%.

Un 9% más con respecto al 28% del 2023.

Dicho incremento atiende no sólo a la contratación de mayor número de personas, también a la necesidad de apostar por talento especializado en múltiples nichos.

En los nuevos medios, como lo hemos hablado en este mismo espacio, cada tema requiere ser abordado desde la especialización antes que desde el generalismo típico de los medios.

Si se junta la inversión en producción de contenido con la distribución y producción de los impresos, ambos representan el 51.9% del presupuesto de los medios.

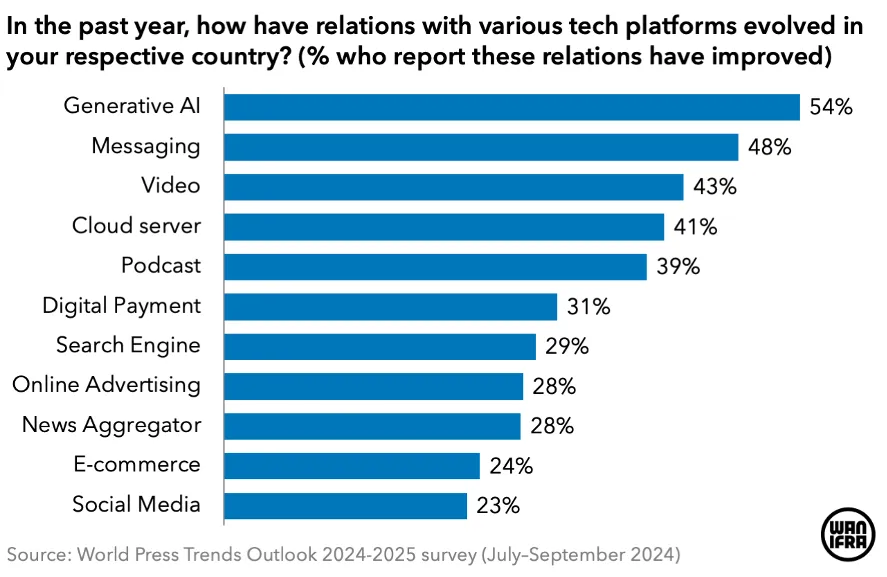

Lo que también emerge como una realidad palpable es el deterioro de la relación de los medios con las redes sociales.

Dicho rubro aparece en el último lugar como el tipo de plataforma tecnológica con el que menos ha evolucionado la relación de los medios.

No es sorpresa que la relación con las plataformas de inteligencia artificial generativa aparezca en primer lugar.

Primero porque hasta antes del 2024 podía calificarse de inexistente.

Después, porque han sido dichas plataformas las que han ido abriendo oportunidades para que los medios generen ingresos adicionales.

Como siempre esta amistad durará mientras a las tecnológicas les interese.

Ya después vendrá esa misma ruptura que estamos experimentando con las redes sociales.

La data no es absoluta.

En el ecosistema de medios abundan múltiples tipos de medios que pueden o no estar cercanos a la realidad plasmada en el informe anual de WAN-IFRA.

Sin embargo, urgidos como estamos de señales de aliento para los medios, debe aplaudirse que algo de esperanza quede para los medios.

Estas gráficas muestran que sí que hay un camino.

Uno, además, que sí que pone a la audiencia por delante.

Deberíamos andarlo con optimismo.

Shots para llevar